INFORME DE OFERTAS DE CARGAS CON ORIGEN Y/O DESTINO LA PENÍNSULA IBÉRICA

2022

A falta de unas semanas para cerrar definitivamente este 2022, llega el momento de analizar la evolución de las ofertas de cargas con origen y/o destino la Península Ibérica durante un año que ha estado marcado por el conflicto en Ucrania y los efectos que este ha causado en el mundo en general y en el transporte de mercancías por carretera en particular, especialmente el relativo al aumento de los combustibles. Para realizar este análisis nos basaremos, como de costumbre, en la actividad dentro de la plataforma de Wtransnet, la bolsa de cargas líder en la Península Ibérica.

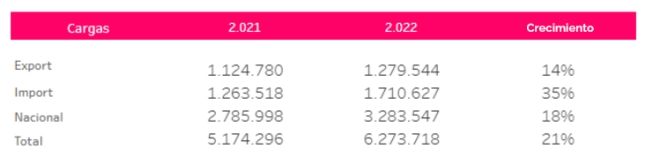

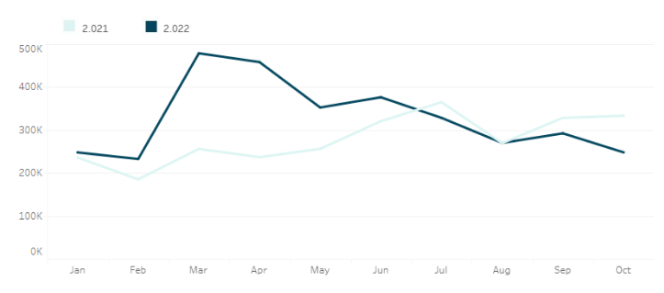

Un 2022 que, tal y como hemos ido viendo durante estos meses, ha cosechado mejores resultados que los del año pasado, con porcentajes de crecimiento interanuales más que notables. De este modo, en lo que llevamos de curso se han superado holgadamente los 6 millones de ofertas de cargas con origen y/o destino la Península Ibérica, más de un millón más que a estas alturas en 2021.

Esto significa, por tanto, un 21% más de ofertas de cargas que en 2021, incluyendo asimismo algunos hitos históricos, como las más de 840.000 ofertas de cargas que se anotaron en el mes de marzo, récord absoluto desde que realizamos este barómetro.

2022, un año único en todos los sentidos

El que estamos a punto de dejar atrás es, sin duda, un año especial. Cabe recordar que empezó con los últimos coletazos de las restricciones por el coronavirus y que, a mediados de febrero, se vio sacudido por el mencionado conflicto en Ucrania. Dos hechos que han marcado la evolución de los números registrados, pero que, sin embargo, no han podido con la recuperación y consolidación del sector que se atisbaba en 2021.

Así, y pese al aumento del coste de los combustibles y de los precios en general, los datos han mantenido la buena línea mostrada el año pasado e incluso, como decimos, mejorándola. De este modo nos encontramos a las puertas del inicio de un nuevo curso con la exportación (+14%), la importación (+35%) y el transporte nacional (+18%) en pleno ascenso.

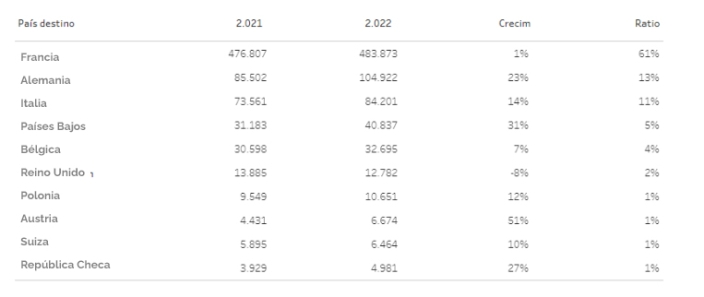

EXPORTACIÓN

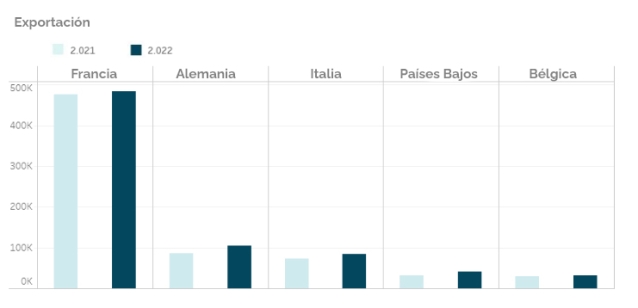

Las ofertas de cargas para exportación han marcado un aumento del 14% con respecto al 2021 gracias al crecimiento que se ha producido en prácticamente todos los mercados.

Francia, principal destino de España y Portugal, que representa un 61% de las ofertas totales que se publican para la exportación en Wtransnet, ha experimentado un 1% más de actividad que en 2021, rozando el medio millón de ofertas de cargas.

Un crecimiento reseñable, que sin embargo ha sido más pronunciado en los otros cuatro países del ‘Top 5’ en cuanto a exportación. De este modo, Alemania (+23%), Italia (+14%), Países Bajos (+31%) y Bélgica (+7%) siguen marcando números cada vez más importantes, repercutiendo positivamente en la balanza de las exportaciones ibéricas.

Como era de esperar, el único país con tendencia negativa es el Reino Unido, donde se siguen dejando notar las consecuencias del ‘Brexit’, viéndose reducidas las exportaciones en un 8%.

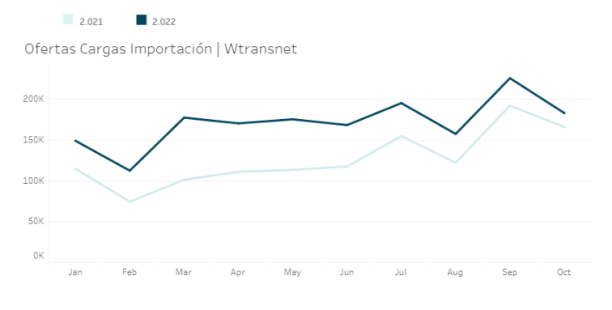

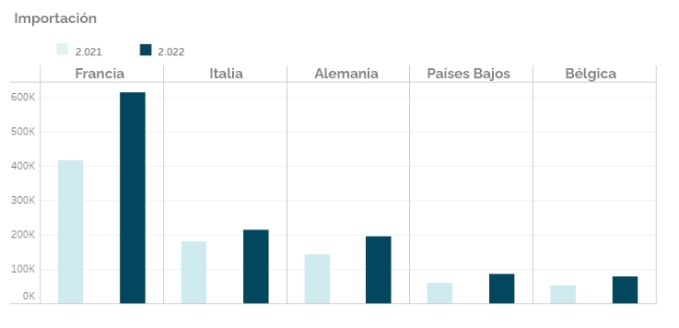

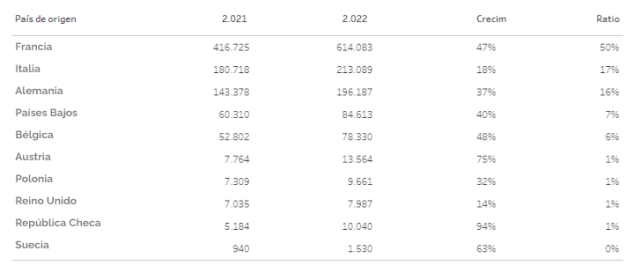

IMPORTACIÓN

Los mejores registros los encontramos en las ofertas de cargas de importación, creciendo un formidable 35% y rebasando los 1,7 millones de ofertas de cargas.

Tal y como adelantamos en el informe de evolución de cargas del primer semestre, la explicación podría deberse, además de la consolidación de la recuperación del sector, al incremento de la liquidez que supone para la plataforma de Wtransnet la incorporación de las ofertas de Teleroute, claves para la “vuelta a casa” de los transportistas españoles y portugueses que regresan del resto del continente.

De esta manera, los transportistas que forman parte de esta comunidad no tienen que preocuparse por las alternativas de retorno, ya que la gran mayoría están en esta bolsa de cargas. Lo vemos reflejado de hecho en el incremento experimentado en nuestros cinco principales mercados, Francia (+47%), Italia (+18%), Alemania (+37%), Países Bajos (+40%) y Bélgica (+48%).

Tanto es así que, incluso en el Reino Unido, las cifras son mejores que las de 2021, con un 14% más.

TRANSPORTE NACIONAL

Por último, nos detenemos en la radiografía del transporte doméstico, el que mayor volumen representa en la plataforma de Wtransnet. En este caso, las ofertas de cargas con origen y destino la Península Ibérica continúan marcando cifras muy significativas, con un aumento de la actividad del 18%. Los más de 3,2 millones de ofertas de cargas, medio millón más que en 2021, son un excelente indicador de la buena salud del mercado interior, que sigue su tendencia positiva.

Como cierre, es importante destacar que, durante este 2022, en la plataforma de Wtransnet se han registrado más ofertas de cargas que ofertas de vehículos en todas y cada una de las regiones. Una buena noticia para los transportistas ibéricos, que de este modo ven aumentar y sus posibilidades, tal y como pretendemos y para lo que trabajamos, de no tener que enfrentarse nunca a los kilómetros en vacío.